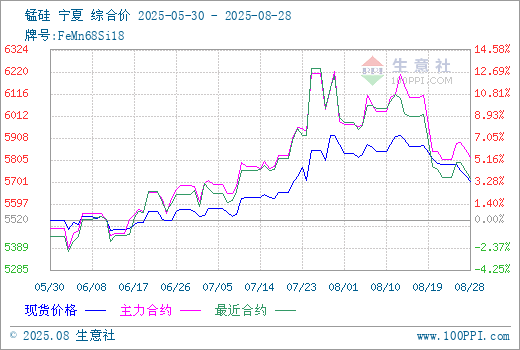

生意社:产量持续回升 8月锰硅行情先涨后跌

本月初硅锰市场高位盘整,现货市场跟随期货盘面宽幅震荡,8月钢招价格月环比上涨,个别定价月环比上涨300-400元/吨;中后旬锰硅期货盘面下跌幅度较大,市场现货报价较少,观望情绪较浓,现货价格也随之跟跌。根据生意社商品行情分析系统的数据显示,本月末硅锰在宁夏地区(规格为FeMN68Si18)的市场报价在5600-5750元/吨左右,市场均价5704.00元/吨,较月初下跌2.26%。

一、影响因素

锰硅产量持续回升

本月因工厂存在部分利润空间,市场开工率持续走高,北方宁夏地区较为明显,存在高硅转产普硅情况。内蒙开工较为积极,下月陆续开始有新增产能投产,产量将持续增加。

南方开工小幅增加,贵州近期复产厂家,产量逐步提升,云南电价优惠,成本较低,个别工厂存在新开炉情况,产量持续增加,工厂多处于排单生产状态,库存压力较小。

8月份以来,样本企业锰硅周产量持续回升,由18.65万吨增至21.12万吨,增幅为3.5%。截至2025年8月22日,最新一周锰硅企业产能利用率46.37%,较上周增0.62%;日均产量30170吨,增590吨。内蒙日均产量环比上行至14810吨/日;宁夏日均环比上行至7090吨/日;云南日均稳定在2550吨/日;贵州环比大幅上行至1635吨/日;广西环比上行至1270吨/日。

锰硅的周度产量都在持续增加,开工率也在提升,但锰硅的企业库存并未出现累积,甚至还在小幅去化。锰硅库存由20.5万吨降至15.6万吨。据不完全统计,截止到8月22日,全国库存量锰硅企业库存量156000吨,环比减2800吨。其中内蒙古45000吨,环比减1000吨;宁夏95000吨,持平;广西4000吨,环比减1000吨;贵州5000吨,环比减500吨;(山西、甘肃、陕西)3500吨,环比增200吨,(四川、云南、重庆)3500吨,环比减500吨。

锰矿价格小幅下探

澳大利亚最大的出口机构皮尔巴拉港最近公布了其2025年7月的统计数据,通过黑德兰出口的锰矿石为18.16万吨,环比增长16.19%,同比增长17.87%。从今年1月至7月,澳大利亚通过黑德兰港的锰矿出口总量为771374吨,同比下降16.37%。

截止2025年8月22日,锰矿港口库存合计446.6万吨,环比小幅下降;其中,天津港库存上行至371.4万吨,仍低于去年同期水平;钦州港去库至74.7万吨,略高于去年同期水平。整体南北方库存分化较为明显。天津港南非矿库存258.8万吨,小幅去库,加蓬矿36.3万吨,环比小幅回落,澳矿库存24.9万吨,继续小幅累库,高品主流氧化矿库存均低于去年同期水平。

港口锰矿报价相对稳定,天津港加蓬块为39.7元/吨度,澳块40.5元/吨度,南非半碳酸34.7元/吨度,整体锰矿实际成交价略低于报价。

外盘方面,康密劳(Eramet Comilog)2025年10月对华锰矿报价公布,Mn44.5%加蓬锰矿(块矿)报价4.27美元/吨度(CIF,中国主港),环比9月价格持平。CML(联合矿业)2025年10月对华锰矿报价公布,Mn46%澳大利亚锰矿(块矿)报价4.57美元/吨度(CIF中国主港),环比9月价格持平。

锰矿氧化矿及半碳酸矿持有一定利润空间,半碳酸即期盈利率即将达到亏损临界值,测算9月到港成本维持小幅下降,10月份报盘幅度在0.1美元/吨度以内波动,随着现货矿价逐步下探,矿商利润缩减,难以给到硅锰生产盈利空间,预测锰矿价格下跌幅度依然弱于硅锰

化工焦价格自7月15日开始5轮上涨,累积幅度250元/吨,8月份暂无上涨消息。焦炭临近月底限产消息渐起,短期内预期暂稳偏强运行。

铁水产量保持高位

近期黑色系方面强化对煤炭供应端产量管控预期,市场对煤炭供应收缩预期不断发酵,助推焦炭7轮涨价落地,钢厂利润持续承压,同时建材需求加速探底,削弱了市场对七月以来钢材需求“淡季不淡”的预期,铁水产量保持高位,供应减量预期消退,钢材端供需矛盾或将加速累积。

云南某钢厂招标硅锰合金定价5800元/吨,采购量1000吨,现金含税到厂。广东某钢厂招标硅锰合金定价5880元/吨,采购量1000吨,承兑含税到厂,有折基。

2025年8月推测全国粗钢按照比7月小幅增量至8200万吨计算,对应硅锰需求量约75.44万吨,推测8月全国硅锰总产量约在91.58万吨附近,8月硅锰供需差额为余16.14万吨。

二、后市预测

综合来看,厂家售出远期订单,8-9月份多数厂家以销定产,生产保持稳定,尤其宁夏厂库量下降明显,市场基差贸易出货报价01合约基差不断收缩,硅锰底部市场价格仍有支撑。近期钢招定价虽小幅度高位下滑,但供应商议价能力仍在,低价接货抵制情绪较强,钢厂低价难敲定。生意社分析预计短期内锰硅行情或继续维持窄幅震荡运行。